🦥 この記事を書いた人

ナマケモノな管理職(damekan.com 運営者)

- 管理職歴7年以上の会社員

- 入社以来ずっとネット銀行をメインにしない銀行管理を継続中

- 4つの口座を役割別に使い分けて家族6人の家計を管理

- 地銀・信用金庫からネットバンク勧誘を頑固に断り続けている

- 実際にやってみた体験を正直に書いている

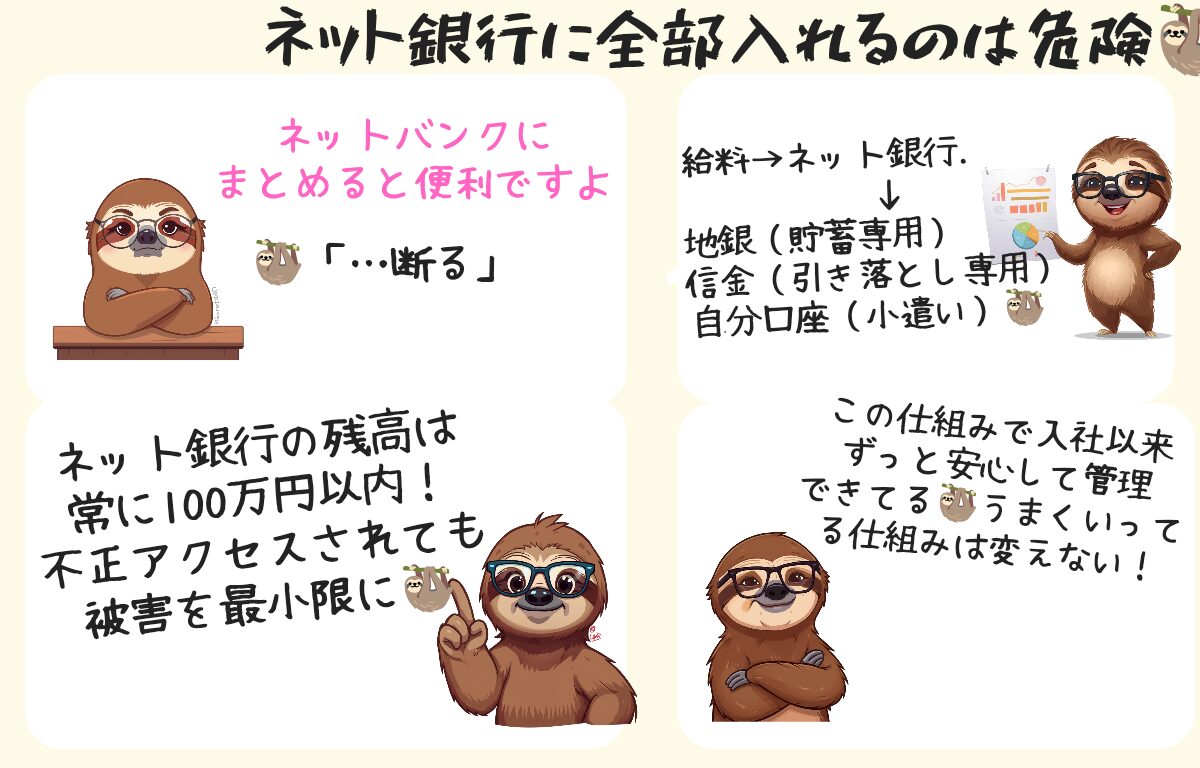

「ネット銀行が便利でお得ですよ!」

銀行や信用金庫の窓口でそう勧められたことはありませんか?確かにネット銀行は便利です。金利も高く、手数料も安い。でも筆者は入社以来ずっとネット銀行をメインにしない銀行管理を続けています。

窓口から「ネットは便利でお得ですよ」と声をかけられるたびに頑固な爺さんみたいに断り続けています(笑)。なぜか?それはお金の安全を最優先に考えているからです。

🏦 我が家の銀行使い分け・全体図

我が家では4つの口座を役割別に使い分けています。

💰 お金の流れ

| 口座 | 役割 | ネット接続 |

|---|---|---|

| ①ネット銀行 | 給料の受け皿・一時保管(残高100万円以内) | あり |

| ②地銀 | 貯蓄専用(完全ローカル) | なし |

| ③信用金庫 | 引き落とし専用(完全ローカル) | なし |

| ④自分の口座 | 個人管理・お小遣い用 | あり |

給料が入ったらすぐに②③④に振り分けて、ネット銀行の残高を常に減らすのがポイントです。

① ネット銀行:給料の受け皿として使う

✔ 会社からの給料はまずネット銀行に振り込まれます。残高は常に100万円以内に保つのが鉄則です。

ネット銀行は便利ですが、不正アクセスやフィッシング詐欺などセキュリティリスクがゼロではありません。万が一の被害を100万円以内に抑えるためのリスク管理です。給料が入ったらすぐに他の口座に振り分けます。

💡 ネット銀行の受け皿口座としておすすめはこちら(※アフィリエイトリンク申請中)

② 地銀:完全ローカルで貯蓄専用

✔ 地銀の口座はネットに一切繋げていません。この口座の役割はただひとつ。貯めるだけです。

💬 なぜネットに繋げないのか

- 不正アクセスのリスクがゼロ

- スマホひとつで送金できない

- 簡単に引き出せない環境=貯蓄を守る要塞

窓口から「ネットバンクにしませんか?」と勧められるたびに断り続けていますが、この安心感は何物にも代えられません。

③ 信用金庫:引き落とし専用口座

✔ 信用金庫の口座は毎月の引き落とし専用として使っています。

📋 この口座から引き落とされるもの

- 夫婦のクレジットカード

- 子どもの月謝・学校関係の費用

- 各種公共料金

専用にすることで毎月いくら出ていくかが一目でわかります。残高不足で引き落とし失敗にならないよう、引き落とし分より少し多めをバッファとして常に入れておきます。

④ 自分の口座:個人管理用

✔ ネット銀行から一定額を振り込んで個人のお小遣いや個人支出を管理します。家計と個人の支出を完全に分けることで家計管理がシンプルになります。「今月使いすぎた」という家計への影響がなくなります。

🙅 ネット化勧誘を断り続ける3つの理由

1 セキュリティリスクを最小化したい

ネットに繋がっていない口座は不正アクセスのリスクがゼロ。便利さよりも安全を優先しています。

2 簡単に動かせない環境を作りたい

スマホひとつで送金できる環境は使いすぎのリスクもあります。わざわざ銀行に行かないと動かせない仕組みが貯蓄を守ることに繋がっています。

3 入社以来続けてきた実績がある

この方法で家族6人の家計をずっと管理できています。うまくいっている仕組みをわざわざ変える必要はありません。

📋 銀行使い分けまとめ

| 口座 | 役割 | ポイント |

|---|---|---|

| ネット銀行 | 給料の受け皿 | 残高は常に100万円以内に |

| 地銀 | 貯蓄専用 | 完全ローカル・ネット非接続 |

| 信用金庫 | 引き落とし専用 | 完全ローカル・バッファあり |

| 自分の口座 | 個人管理用 | 家計と個人支出を完全分離 |

📖 合わせて読みたい記事

🏁 まとめ:便利さだけがすべてではない

最終更新:2026年3月|この記事はあくまで個人の体験談・見解です。銀行の選択・資産管理については最終判断をご自身でお願いします。

コメント